부동산 매매사업자 개인매매사업자로 등록하는 이유

오늘 알아볼 정보는 부동산업의 꽃이라 불리는

부동산 매매사업자.

그 중에서도 개인 매매사업자에 대해 알아보겠습니다.

매매사업자는 법인 매매사업자와 개인매매사업자로

나뉘게 되는데요

법인 매매사업자는 현재 정부에서 계속 쪼는 추세라

등록을 한들 종합부동산세 폭탄에 추가법인세율 20% 인상으로 인하여 실익도 별로없고 세무비용과 법인설립절차 등 귀찮은 일도 많고해서 등록을 별로 추천드리지 않습니다.

사실 법인도 법인 나름대로의 실익이 있긴한데

개인 매매사업자도 그 실익에 버금가는 장점들이 있습니다.

여기서 실익이란 경비처리죠

법인 매매사업자의 경비처리는 실로 무서울정도로

폭 넓게 해줍니다.

임장가서 사먹은 초코바, 부동산 중개업소 소장님에게

선물한 박카스 한 박스, 집에 오는길에 산 미나리 두 단

모두 활동비, 접대비

복리후생비(직원들과 미나리삼겹살파티) 등

공제할 수 있는 경비가 워낙 많아

사실 법인세가 그렇게 많이 나오진 않는데

그 갭을 이번 추가 법인세율 20%인상이 메꿔버려서

메리트가 없습니다.

위의 필요경비는 개인매매사업자도 경비처리됩니다.

(미나리 두 단은 못하겠죠..)

법인과 똑같은 회계처리에 공제항목이 규정되어있기 개인 매매사업자도 필요경비 범위가 꽤 넓어서

때문에 이제는 굳이 법인 매매사업자를 등록할 필요는 없습니다.

단, 조정대상지역이라면 개인매매사업자가 불리합니다.

5월 소득세신고시 비교과세라 중과된 양도소득세로

과세해서 사업소득으로 매매사업을 영위할 수 없습니다.

법인의 종합부동산세 공제한도 안건이 지금 입법을

안하고 있는데 공제한도만 폐지안되도

조정대상지역에서는 무조건 법인 매매사업자를 추천드리겠는데 그래도 조정대상지역 내 개인매매사업자는 비교과세 때문에 아직까지는 법인이

조금은 낫지 않나 생각합니다

결론은

일반지역은 무조건 개인 매매사업자고

조정대상지역은 법인 매매사업자가 좋긴한데.. 아직은 모릅니다 종합부동산세 공제한도 입법 여부에따라 다르게

작용할 수도 있거든요

대충 개인 매매사업자의 위치에 대해 설명드렸고

지금은 왜? 개인매매사업자를 등록해서 부동산매매업을

하는지 말씀 드리겠습니다.

부동산을 1년 미만 보유하고 양도하면 단기 양도소득세율

40%가 적용되죠?

근데! 개인 매매사업자는 단기양도소득세율을 무시하고

양도차익만큼의 세율로 과세합니다.

예를 들어 8천 만원에 낙찰받은 아파트를

8개월 뒤에 9천 만원에 팔면 양도차익이 1,000만 원이죠?

이걸 양도소득으로 보면 단기양도소득세율 40%를 적용해

400만 원의 세금을 떼가는데

개인 매매사업자로 등록하면 사업소득으로보고 양도차익을 그냥 일반 양도소득세율로 적용해 계산하게됩니다.

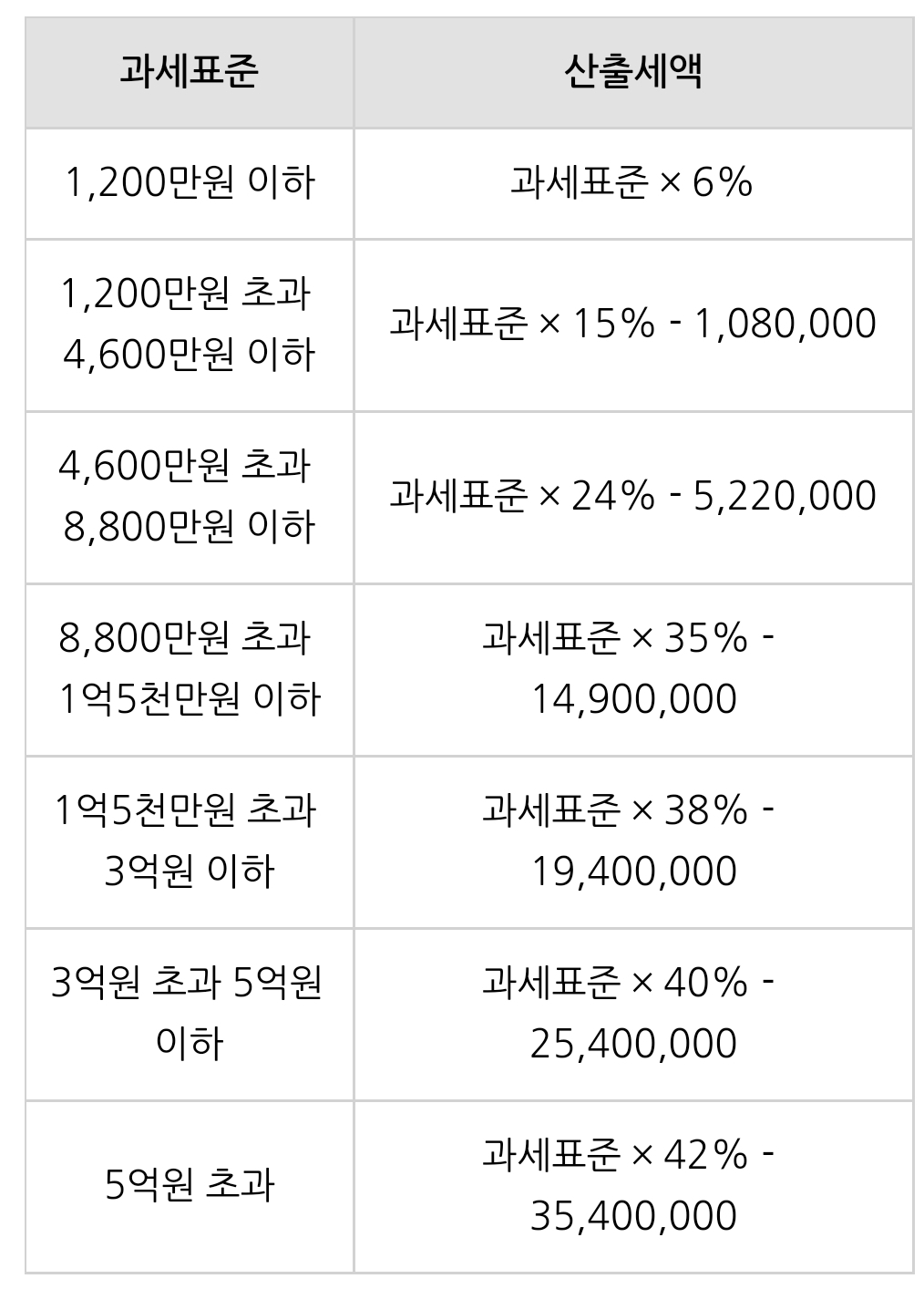

아래 양도소득세율과 마찬가지로

개인 매매사업자는 1,200만 원 과세표준 구간인 6%를 적용해 60만 원만 예정신고로 납부하면 됩니다.

양도소득으로보면 400만 원이고

사업소득으로보면 60만원이니

부동산매매업을 하면 개인매매사업자로 등록안 할 이유가 없겠죠?

이것 때문에 경매하시는분들이

단기차익을 많이 내니까 매매사업자로 경매물건을

단기에 처분할 수 있는겁니다.

위에서 예정신고라고 말씀드렸는데

매매사업자들은 단기로 양도해 예정신고로 세금을

한번 내고

5월에 1년간의 총 수입을 또 다시한번 모아서

과세합니다.

이때 여기서 1년간 써왔던 기름값이나 인테리어비 등 과 같은 비용들을 공제하고

마지막엔 그동안 냈던 예정신고액도 공제해서

납부하는데 사실 그렇게 많이 내진 않습니다.

여기까지가 개인매매사업자를 등록하는이유 였습니다.

'부동산 정보' 카테고리의 다른 글

| 부동산대책 이후 법인 종부세 와 법인 취득세 계산해보기 (0) | 2020.07.11 |

|---|---|

| 710 부동산대책 세금규제 정리해보았습니다 (1) | 2020.07.10 |

| 분양권 양도소득세 절세방법과 양도소득세 계산기 (0) | 2020.07.09 |

| 양도세 면제 조건과 양도세 계산기 (0) | 2020.07.09 |

| 임대사업자 필요경비 범위 (0) | 2020.07.08 |

댓글