안녕하세요.

오늘은 양도세 즉 양도소득세가

비과세 되는 조건 쉽게말해

양도세를 안내는 조건에 대해 알아보겠습니다.

양도소득세는 양도를 통해 차익을 얻으면

그 부분(양도차익)에 대해 세율을 적용해 과세하는게

양도소득세입니다.

주택을 사고팔때 필수적으로 따라 붙는데

이런 양도소득세가 너무 가혹하다.

1주택자이고 투기목적이 아닌 주거목적으로

살다가 파는건데 왜 세금을 부과하냐.

등의 위헌 소송사례가 몇 건 있고 난 뒤부터

이러한 실거주민들을 보호하기위해

양도소득세 비과세 규정, 일시적 2주택 규정

그리고 양도소득세 비과세 특례규정을 제정하였죠

차근차근 알아봅시다.

첫번째로 알아볼 규정은 양도소득세 비과세 규정입니다.

원칙적으로 비과세는 1세대 1주택 대상으로 적용하는데

주의할 점은 이 1세대에 가족 구성원 모두가 포함되기에

구성원들 중 주택을 또 누가 가지고 있는지 파악을

하는게 첫번째입니다.

세대주인 자신이 1주택만 가지고 있다고

세대원이 주거용 오피스텔을 가지고 있는지도 모르고

양도소득세 비과세 신고를 했다면

경정신고하라고 날라옵니다.

1세대 2주택인데 왜 비과세로 신고했냐고

이런일이 벌어지지 않으려면 구성원중에 주택을

세대주말고 누가 또 가지고 있는지 확인하고

두번째는 보유기간입니다.

일반지역은 취득하고

2년만 보유하면 팔아도 비과세인데

조정대상지역은 2년 보유에 2년

거주까지 해야 비과세입니다.

아무래도 투기우려가 높은

조정대상지역이라 요건이 많이 높네요

마지막으로 세번째는 기준시가가 9억 이하여야 합니다.

9억이 초과하면

고가주택 양도소득세 특례규정을 적용해서

9억 초과하고 남은 양도차익분에 대해

특례계산법으로

양도소득세를 산출해야 되기에 비과세는 안됩니다.

여기까지가 1세대 1주택 양도세 비과세 조건이고

두번째로 알아볼 양도세 비과세 방법은

일시적 2주택 양도세 비과세 규정입니다.

여기서 2주택은 종전주택, 신규주택으로 나눌게요

일반지역은 종전주택을 취득하고

1년뒤에 신규주택을 취득했다면

신규주택 취득일로부터 3년내 종전주택을

양도하면 일시적 2주택 비과세 특례로

양도세 비과세를 받을 수 있습니다.

조정대상지역은 아주 까다로워집니다.

우선 종전주택 취득하고

1년 뒤에 신규주택을 취득해야되는 요건은 똑같고 처분기간이 날짜별로 다릅니다.

2017년 8월 2일전에 취득했다면

일반지역과 똑같은 3년내 처분인데

2017년 8월 3일 이후라면

종전주택에 2년 이상 거주도 해야

종전주택 처분시 양도세를 비과세 받을 수 있었습니다.

여기서 끝일까요?

아닙니다.

부동산대책이 계속 나왔거든요

조정대상지역은 2018년 9월 14일 이후부터는

3년 내 종전주택처분이 아닌

2년 내 종전주택을 처분해야

됩니다.

끝일까요?

아닙니다.

2019년 12월 17일 부터는

신규주택을 취득하고 1년 내 종전주택 처분과 1년 내 전입까지 해야 종전주택 비과세가 됩니다.

까다롭죠?

일반지역은 그대로 적용되고 있지만

조정대상지역은 지금 1년 내 전입 및 처분까지

해야되게 개정되었습니다.

그리고 6.17 대책 이후로는 만약 주택담보대출이 있다면

6개월 내에 전입해야 대출이 승인 되는걸로 개정되었죠..

힘드네요 조정대상지역은..

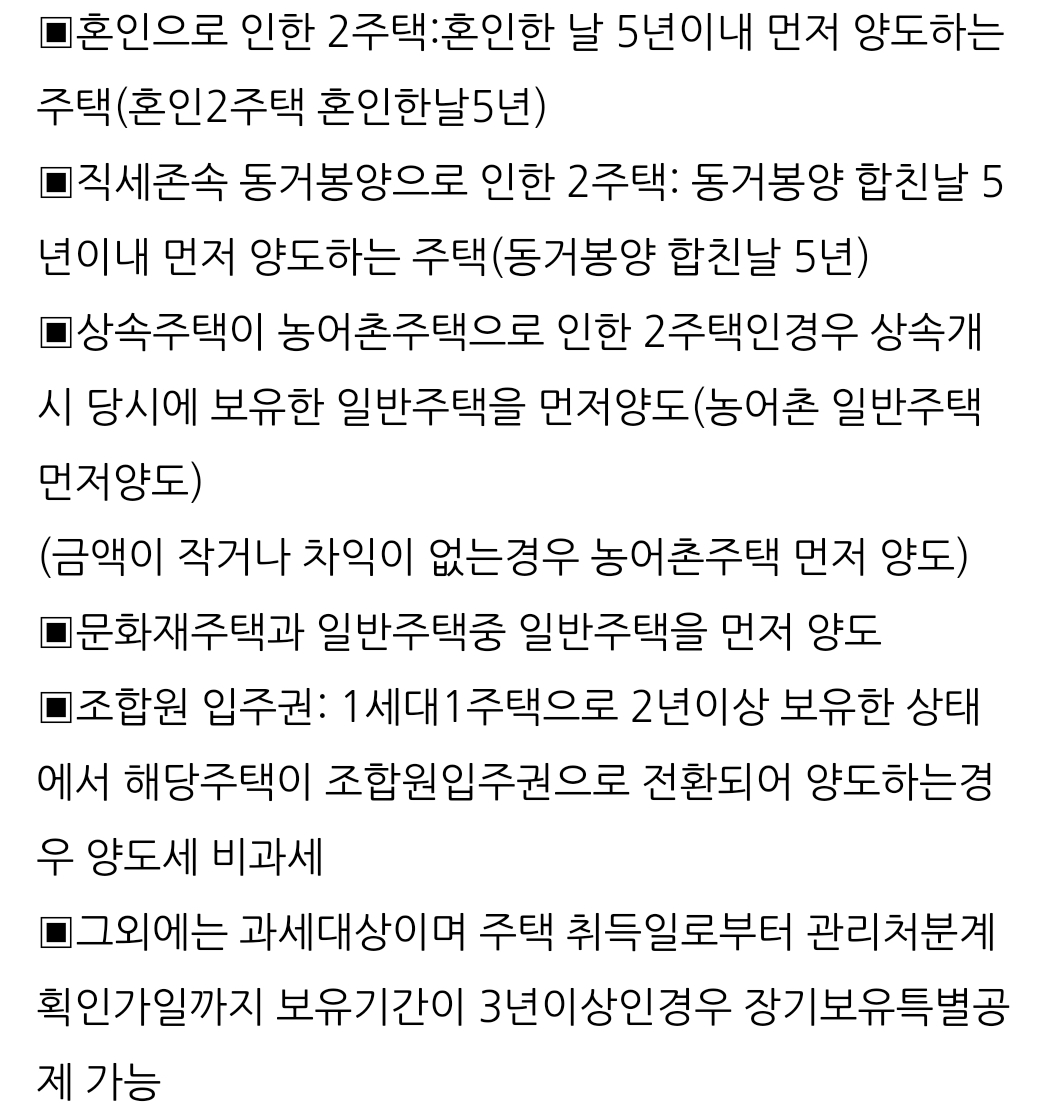

마지막은 양도소득세 일시적 2주택

비과세 특례 규정인데

사진으로 대체하겠습니다.

너무 많거든요

위의 사례주택 말고도

임대주택을 등록하여 비과세받는

방법도 제 블로그에 포스팅해 뒀습니다.

확인해보시길

'부동산 정보' 카테고리의 다른 글

| 자녀 증여세 증여세 면제한도를 활용하여 증여세 구하기 (0) | 2020.07.02 |

|---|---|

| 종부세 기준과 종부세 계산기 사용방법 (0) | 2020.07.02 |

| 부동산매매업 1인법인설립 해서하면 장점 (0) | 2020.07.01 |

| 다주택자양도세중과 를 피하는 주택임대사업자 혜택 (0) | 2020.06.30 |

| 주택임대사업자 양도소득세 장기보유 특별공제 혜택 (0) | 2020.06.30 |

댓글