이번 시간에는 주택임대사업자가 받는

양도소득세와 장기보유특별공제에 대해 알아보겠습니다

양도소득세 중에서 비과세에 관한 부분에

다음글에서 알아보고 주택임대사업자 양도소득세 감면 규정먼저 보겠습니다.

양도소득세 100% 감면규정은

박근혜 정부때 기준시가 6억을 넘어도 10년만

임대하면 양도소득세 전액을 받을 수 있게 해줬는데

이규정은 아쉽게도

2018년 12월 31일까지 취득한 것만

인정되기 때문에 더 이상 이 규정은

적용 받을수 없습니다.

2018년 12월 31일 이전에

취득 임대등록하신분들은

100% 감면을 받으시겠네요

부럽습니다.

100% 감면규정을 적용 받는 분들을

위해 감면요건을 정리해볼게요

먼저 주택 면적이 85m2 이하 여야합니다.

그리고 2018년 12월 31일 까지 취득, 계약금 납입까지 완료해야되고 취득일로부터 3개월 이내 장기임대주택

8년으로 등록 뒤 10년간 임대해야 합니다.

2018년 9월 14일 이전에 취득했던 주택이면

가액기준(수도권 6억 지방 3억)이 없는데

2018년 9월 14일 이후 취득한다면

가액기준(수도권 6억 지방 3억) 요건이 지켜져야 합니다.

마지막으로 신규계약이나 갱신계약 포함

연 5% 임대료 상한율을 지켜야

양도소득세를 100% 감면 받을수 있습니다.

감면받는 대신 감면액의 20%의 농어촌특별세가 부과되네요.

다음은 주택임대사업자 등록시 양도소득세 세율이

중과세 되는지 알아보겠습니다.

현행에서는 중과세 주택수가 2주택이면 +10%

3주택이면 +20%를 중과하고 있는데요.

2018년 3월 31일 이전에 임대주택으로 등록했다면

기준시가 요건(수도권 6억 지방3억 이하)이 지켜지고

5년 이상 임대했다면 중과세율이 배제됩니다.

2018년 3월 31일 이후인 4월 1일 부터

등록했다면 무조건 장기8년으로 등록하고

기준시가 요건(수도권 6억 지방3억 이하)이 지켜지면

중과세가 배제됩니다.

그리고 5개월 뒤 9.13 정책으로

조정대상지역에서는 더이상 양도소득세 세율 중과세를 배제받는 혜택은 사라졌습니다.

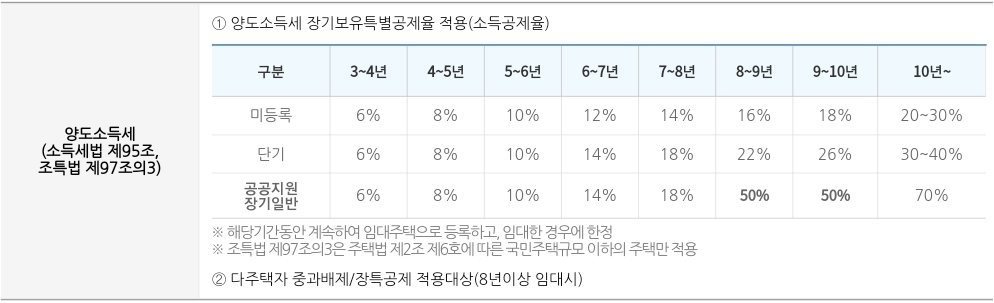

마지막으로 장기보유특별공제를 살펴보겠습니다.

위에 표는 무시하세요.

참고용으로 올린거라

그냥 보기만 하면 헷갈립니다

제가 자세히 설명드릴게요

우선 주택임대사업자의 장기보유특별공제는

양도세 중과세율 대상과 관계없이 조특법상 특례규정이라

중과세를 당하더라도 적용 받을수 있습니다.

장기보유특별공제를 받을 수 있는 요건은

무조건 장기 8년으로 등록 해야되고

기준시가 요건(수도권 6억 지방3억 이하)이 지켜져야하고

임대기간동안 임대료 증가율 5% 제한이 지켜지고

면적이 85m2 미만이며

3개월 이상은 공실없이 8년 또는 10년간

꾸준히 임대가 지켜져야

8년 임대했을시 장기보유특별공제 50%

10년 임대했을시 장기보유특별공제 70%를

공제해 줍니다.

이 규정은 2023년까지 적용되니까 참고하세요

장기보유특별공제가 70%면 세부담이 확 낮아 질텐데

임대주택의 가격상승으로 양도소득세가 걱정이라면

장기 주택임대사업자를 등록해

장기보유특별공제 혜택을

받으시면 되겠습니다.

'부동산 정보' 카테고리의 다른 글

| 부동산매매업 1인법인설립 해서하면 장점 (0) | 2020.07.01 |

|---|---|

| 다주택자양도세중과 를 피하는 주택임대사업자 혜택 (0) | 2020.06.30 |

| 주택임대사업자등록 과 렌트홈임대사업자등록 (0) | 2020.06.30 |

| 주택임대사업자혜택 취등록세와 재산세 정리 (0) | 2020.06.29 |

| 전국 아파트분양일정과 2020년서울분양일정 (0) | 2020.06.29 |

댓글